Comencemos por poner en claro que el crédito es dinero que se presta con la obligación de después pagarlo.

Es la acción donde mediante la cual una persona (también conocida como "acreedor") confía su dinero a otra persona (también llamada "deudor") por un periodo de tiempo determinado, por lo que por lo que . Uuuna vez trascurrido este plazo, el deudor devuelve al acreedor el dinero prestado. Y muy probablemente con algún tipo de interés.

¿Quiénes son los principales acreedores? Los bancos. Ellos son las instituciones encargadas de proporcionar recursos a personas o empresas, mediante diferentes tipos de créditos. Estos a su vez se encuentran divididos en función de los bienes y montos a financiar, y según sea el caso las condiciones y requisitos para estos préstamos variaran en consecuencia. Los más comunes son el crédito automotriz, hipotecarios y al consumo (la poderosa arma de dos filos, mejor conocida como la tarjeta de crédito).

Los créditos no son gratuitos, el deudor al momento de devolverle el dinero debe agregar un pago adicional denominado interés o tasa de interés. En esta Brújula de Ccompra te decimos qué considerar antes y después de hacer tus compras a crédito (y más en las vísperas al del Buen Fin 2017.

Recuerda de usar el crédito a tú favor, y no generar deudas impagables que pueden afectar tu patrimonio y el de tu familia. Las tarjetas de crédito son una herramienta para tu bienestar, no para tu sufrimiento.

El crédito en números

El crédito al consumo se les puede otorgar a las personas para la adquisición de bienes y servicios. Tiene como objeto cubrir la necesidad de quienes no cuentan con la capacidad económica (o liquidez) para adquirir un bien o servicio en una sola exhibición (de contado).

De acuerdo con datos de Banco de México (Banxico), en los últimos años, la banca comercial ha mantenido una tendencia al alza en los últimos cinco años del crédito al consumo (Ver gráfica).

Del total de créditos al consumo otorgados, 38.5% corresponde al crédito a través de tarjeta de crédito, según datos de Banxico al mes de agosto de 2017 (Ver gráfica).

En cuanto al uso de plásticos, hasta el segundo trimestre de 2017, las tarjetas de crédito y débito utilizadas en el trimestre de abril-junio de 2017, alcanzaron las cifras de 22.2 millones y 64.3 millones respectivamente, ambas cifras mayores comparadas con los dos últimos trimestres (Ver gráfica).

Hábitos de usuarios de crédito

A través de la Encuesta Nacional de Inclusión Financiera (ENIF) 2015, realizada por la Comisión Nacional Bancaria y de Valores (CNBV) en colaboración con el Instituto Nacional de Estadística y Geografía (INEGI), te puedes dar una idea de cuántas personas tienen un crédito, en qué destinan sus ahorros y créditos, entre otros datos.

De acuerdo con la ENIF 2015, 29.1% de la personas adultas (18 a 70 años) tenía algún tipo de crédito, de las cuales sólo 28.9% comparó con otros productos o instituciones financieras (Ver gráfica).

De quienes reconocieron contar con algún tipo de crédito, 67.5% tiene tarjeta de crédito departamental o de tienda de autoservicio y 37% mencionó contar con tarjeta de crédito bancaria, entre otras opciones de crédito, como se observa en la siguiente gráfica.

En cuanto al número de tarjetas de crédito departamentaleses o de tiendas de autoservicios y de tarjetas de crédito bancariass, en ambos casos la mayoría sólo cuenta con una tarjeta (Ver gráfica).

Antes de comprar a crédito hay que tener una tarjeta

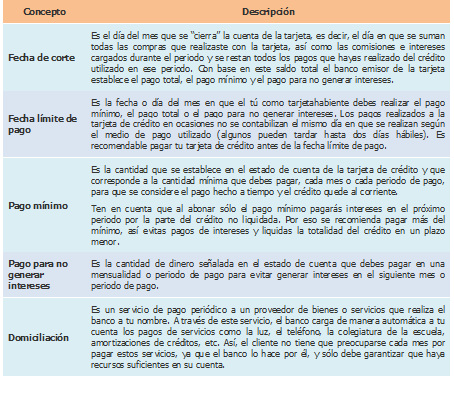

Elegir una tarjeta de crédito no es tan simple. Antes, debes preguntarte: ¿Para qué la quieres? ¿Qué tanto la vas a usar? ¿Conozco el producto y la institución bancaria? ¿Cuál es el monto de crédito te gustaría y si podrías pagarlolo? De acuerdo con el Banco Central, existen algunos conceptos fundamentales aceracacercaacerca de la tarjeta de crédito, para conocer y familiarizarte mejor con su funcionamiento:

Conceptos relacionados con tarjeta de crédito

Una vez que has entendido el funcionamiento, acércate a la institución financiera o establecimiento comercial de tu preferencia para hacer la solicitud, no sin antes haber evaluado costos y condiciones. Si bien todas las tarjetas de crédito tienen las mismas funciones, cada una posee características que las hacen diferentes y adecuadas según el perfil de usuario a las que se dirige.

Antes de firmar un contrato con una institución crediticia:

1. L, ee las cláusulas del mismo, así como los términos y condiciones.

2. Pregunta si no entiendes algún téermino financiero y verificacuidadosamente las tasas de interés, así como las comisiones a pagar.

3. CEn particular, omparar el Costo Anual Total (CAT) que deben proporcionar las distintas instituciones que otorgan créditos.

4. Una vez firmado el contrato exige una copia de éste ya que es obligación legal del acreedor entregarla.

El Costo Anual Total (CAT)CAT es un número que proporciona informa al consumidor el costo que tendrá un crédito e incorpora la mayoría de los costos y gastos del mismo. Este indicador se expresa en porcentaje anual con el objeto de facilitarte la comparación del costo del financiamiento de productos como tarjeta de crédito, crédito automotriz, crédito hipotecario, crédito personal y crédito de nómina, entre otros, ofrecidas por las distintas entidades financieras. Para que puedas comparar entre las opciones, revisa que se trate del mismo producto y las mismas condiciones.

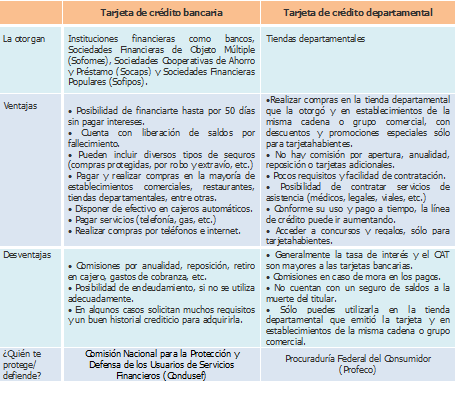

De crédito o departamental

Si aún tienes un poco de confusión de las diferencias entre una tarjeta de crédito bancaria y una tarjeta de crédito departamental, en el siguiente cuadro te mostramos las características de cada una de ellas, para que tengas en claro de qué va cada una de ellas.

Características y diferencias entre tarjetas de crédito

En saber cómo funciona, va de por medio, tu salud financiera

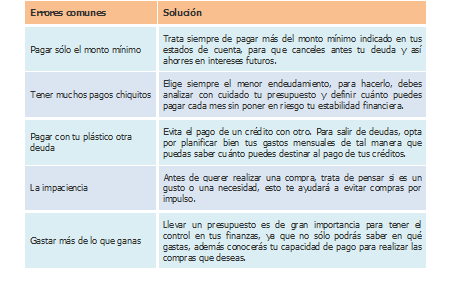

De acuerdo con la Condusef, la tarjeta de crédito se relaciona con la palabra deuda, pero eso se debe a su mal uso. Para no generar sobrecostos evita los malos hábitos financieros. Si aprendes a utilizarla, aprovecharás las ventajas que te ofrece y entenderás porque es un excelente producto financiero que te brinda la oportunidad de financiarte sin pagar intereses.

La Condusef establece los errores más comunes en su manejo, te los décimos para que evites incurrir en alguno de ellos

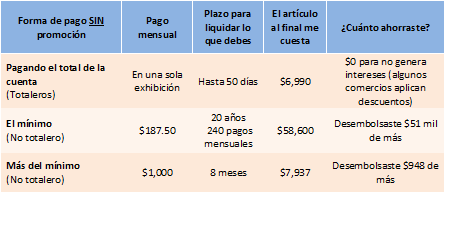

Un ejemplo vale más que mil palabras

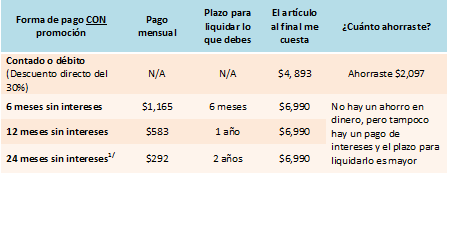

Te mostramos un ejercicio para saber cómo pagar: Supongamos que necesitas adquirir una sala con valor de $6,990 y la tienda te ofrece distintas formas de pago con promociones aplicables a cada una de ellas, como descuentos directos en compras de contado o débito o meses sin intereses al pagar con tarjeta de crédito, dependiendo de tu elección encontrarás lo siguiente:

Si el pago lo realizas de contado obtienes un ahorro y no creas adeudos futuros como con la tarjeta de crédito. Si no dispones en el momento de dinero y la compra del bien es necesaria, puedes recurrir a las promociones de meses sin intereses, siempre y cuando cumplas con tus pagos a tiempo, es decir, sin dejar pasar la fecha de pago de tu tarjeta.

Ahora te mostramos un ejemplo de compra del mismo producto con tarjeta de crédito pero sin promociones:

Recomendaciones

Antes de solicitar un crédito, toma en cuenta las recomendaciones de Banxico al contratar un crédito:

- Debes entender que quien firma un contrato de crédito asume en ese instante obligaciones de pago.

- Lee y entiende el contrato de crédito antes de fírmarlo. Pregunta si no entiendes el significado de algún término legal o financiero.

- Firma cada hoja del contrato para así evitar que las puedan cambiar. Una vez firmado el contrato exige una copia de éste ya que es obligación legal del acreedor entregarla.

- Evalúa el plazo del crédito más adecuado. Un crédito a corto plazo normalmente implica pagos más elevados y uno a largo plazo implica pagos más pequeños pero por un tiempo mayor.

- Compara entre diversas opciones de crédito que ofrecen distintos bancos, para verificar cuál de ellos te ofrece los términos que más te convengan.

- Verifica cuidadosamente la tasa de interés, así como las comisiones a pagar. En particular, compara el Costo Anual Total (CAT) que deben proporcionar las distintas instituciones que otorgan créditos.

- Verifica las fechas límite de pago para no incurrir en falta de pago o mora.

- Revisa los estados de cuenta para verificar que se hayan contabilizado en forma correcta todos tus pagos y no se esté realizando algún cargo que no corresponda. Si notas alguna anomalía, repórtala de inmediato con la institución otorgante del crédito. Conserva todos los comprobantes de pago del crédito.

Recomendaciones para el Buen Fin 2017:

- Compra lo verdaderamente necesario. Pregúntate si lo que vas a comprar realmente lo necesitas, lo vas a utilizar o bien, si la compra puede esperar.

- No te endeudes de más y evita comprometer tus finanzas personales y familiares.

- Haz un presupuesto. Calcula tus ingresos, entre ellos el aguinaldo, pero sin dejar a un lado tus compromisos y deudas, dales prioridad.

- Si adquieres productos con tarjeta de crédito, de preferencia que sean bienes duraderos con vida útil mayor a la del financiamiento (6, 12 o 18 meses).

- Compara el precio de los productos o servicios que vas a comprar en el Buen Fin, antes y durante el mismo. Asegúrate que sean realmente ofertas.

- Compara precios en diferentes establecimientos.

- Si prefieres hacer tus compras en línea, verifica que el sitio sea seguro; es decir, que cuente con un candado SSL vigente para proteger tus datos personales y financieros. Evita hacerlo desde equipos compartidos y conserva tus comprobantes para cualquier aclaración.

- Guarda una parte de tus ingresos para el ahorro.

- Considera todos los pagos mensuales que deberás hacer, pueden parecer pagos pequeños, pero sumados representan una cantidad importante.

- Si compras a crédito, cumple con tus pagos en la fecha de corte y evita pagar intereses moratorios, con el fin de no disminuir o cancelar el beneficio que pudiste haber adquirido con el descuento o promoción.

¿Algún problema o inconformidad con tu TC o el banco?

En caso de alguna inconformidad con alguna institución financiera, llama a laComisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) al teléfono: (55) 5340 0999 o (01 800) 99 8080 o bien envía un correo a asesoria@condusef.gob.mx

Si tienes alguna inconformidad, Profeco te respalda. Llama al Teléfono del Consumidor: 5568 8722 en la Ciudad de México, o 01800 468 8722, desde el interior del país sin costo, o acude a tu delegación Profeco correspondiente. Ante publicidad engañosa denúnciala al Teléfono del Consumidor o envía un correo a: publicidadenganosa@profeco.gob.mx

Fuentes:

- Banco de México. Sistema financiero. Consultado el 30 de octubre de 2017 en: http://www.banxico.org.mx/divulgacion/sistema-financiero/sistema-financiero.html#ElcreditoenMexico

- Banco de México. Sistemas de pago de bajo valor. Tarjetas. Consultado el 30 de octubre de 2017 en: http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=21&accion=consultarCuadro&idCuadro=CF256&locale=es

- Banco de México. Crédito otorgado por la banca comercial según la actividad principal de los prestatarios. Consultado el 30 de octubre de 2017 en: http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CF29&locale=es

- Comisión Nacional Bancaria y de Valores (CNBV) e Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Inclusión Financiera 2015 (ENIF). Consultado el 1 de noviembre de 2017 en: http://www.cnbv.gob.mx/Inclusi%C3%B3n/Documents/Encuesta%20Nacional%20de%20IF/ENIF%202015.pdf

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). ¿Sabes cuál es la diferencia entre una tarjeta de crédito departamental y una bancaria? Consultado el 7 de noviembre de 2017 en: https://www.gob.mx/condusef/articulos/sabes-cual-es-la-diferencia-entre-una-tarjeta-de-credito-departamental-y-una-bancaria?idiom=es

- Secretaría de Hacienda y Crédito Público y Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Estudio "El buen fin 2016. El fin de semana más barato del año". Consultado el 7 de noviembre de 2017 en: https://www.gob.mx/cms/uploads/attachment/file/165818/EL_BUEN_FIN_2016.pdf

Por Alma Beade Ruelas y Carlos Enrique García Soto

No hay comentarios.:

Publicar un comentario